Вы планируете приобрести квартиру в ипотеку через Жилстройсбербанк Казахстана. Что нужно знать об оформлении? Сколько дней займет этот процесс? Какие расходы вас ждут? Корреспондент Айгерим Абилмажитова поделилась личным опытом оформления ипотечного займа в ЖССБ.

Предыстория

У меня и у супруга были депозитные счета в ЖССБ. Мой был открыт в 2017 году, супруга — в 2019 году. Активно мы начали копить только в начале 2020 года. И вот мы решили приобрести в ипотеку квартиру в Нур-Султане. Рассказываем, как это было, в мельчайших подробностях.

Консультация в банке

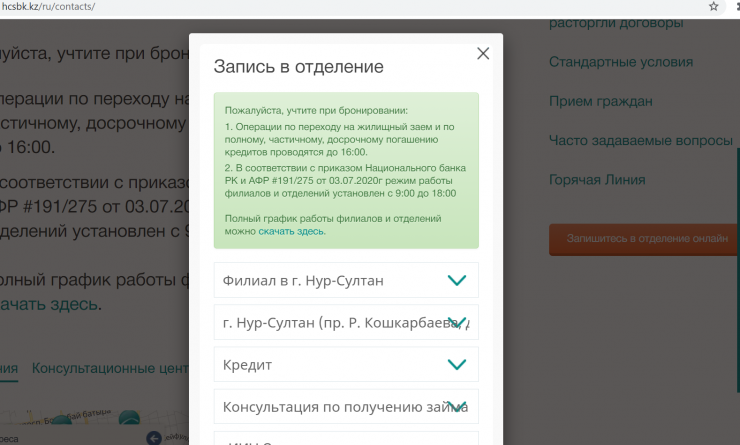

Из-за карантина в филиалы ЖССБ можно попасть только по предварительному онлайн-бронированию, которое вы можете сделать на сайте банка или в приложении. Советую записываться заранее, минимум за 3-4 дня до предполагаемого посещения.

Как записаться?

На сайте банка выбираете строку «Отделения и терминалы». С правой стороны будет кнопка «Запишитесь в отделение онлайн». При нажатии выйдет окно, где нужно будет выбрать город, филиал, вид операции, дату и время посещения, вести свой ИИН и номер мобильного телефона. В приложении нужно выбрать строку «Операции» — «Посетить отделение» и далее по той же схеме, что через сайт.

После заполнения всех строк на указанный вами сотовый номер придет СМС-сообщение с датой, временем вашего визита и кодом.

Важно знать, что без онлайн-записи вас не примут. Если назначено на 10.00, приезжать лучше в это время. Раньше времени брони вас не запустят. На входе охранник проверяет наличие СМС-сообщения о брони. После того как вас запустят, нужно будет подойти к администратору зала. Назовете ему код из СМС-сообщения, следом вам выдадут талон с номером. Далее уже ждете своей очереди согласно номеру.

На консультации менеджер подсчитала максимальную сумму, которую нам может одобрить банк. Выяснилось, что моих доходов будет недостаточно для кредитования. Поэтому было решено привлечь супруга в созаемщики.

Оценка платежеспособности (8 сентября)

Другими словами, предквалификация. Специалист оценивает вашу платежеспособность и на ее основании выдает вам предварительное одобрение банка. Чтобы пройти предквалификацию, необходимо также записаться онлайн в отделение банка и прийти в назначенное время. Если вы привлекаете созаемщика, его присутствие обязательно.

Для оценки платежеспособности необходимо лишь удостоверение личности. Менеджер ввела наши данные, и система автоматически подсчитала доходы. В базе высветились товарные кредиты, оформленные нами, которые мы закрыли месяц назад. Но так как наши кредитные истории не обновились, в базе все равно высвечивались платежи. Менеджер предупредила нас, что при подаче кредитной заявки мы должны будем предоставить справки из банков об отсутствии текущей ссудной задолженности.

После этого специалист ознакомила нас с видами займов, сроками кредитования и суммами ежемесячных платежей. Из-за неактивности наших депозитов общий оценочный показатель оказался низким. Поэтому мы решили оформиться по промежуточному жилищному займу «Жеңіл-2», согласно которому 2 года мы выплачиваем по 7,5 процента на всю сумму кредитования (набирая нужный оценочный показатель) и 6 лет 7 месяцев — по 4,8 процента. Теоретически можно было попробовать найти и купить депозиты других вкладчиков в ЖССБ. Но найти счета на нужную нам сумму с хорошими оценочными показателями оказалось сложно.

После всех расчетов менеджер предоставила нам мультисертификат о предквалифкации. В документе было указано, что для подачи кредитной заявки нам необходимо пополнить депозит до нужной суммы, предоставить отчет об оценке приобретаемой квартиры, копии документов продавца и справки из банков об отсутствии у нас кредитов.

Сбор справок. Оценка недвижимости (8-11 сентября)

8-9 сентября — сбор справок из двух банков об отсутствии кредитной задолженности.

10 сентября — встреча с владельцем приобретаемой квартиры, где мы дали задаток в размере 50 тысяч тенге. Изначально продавец хотел сумму больше, но так как у нас ипотека, мы не рискнули.

11 сентября — оценка квартиры. При поиске специалиста нужно уточнять, есть ли у него доступ к порталу «Кабинет оценщика» Жилстройсбербанка. Так как кроме бумажного варианта отчета оценщик должен загрузить электронный вариант в базу банка. На сайте Жилстройсбербанка опубликован список с оценщиками по Казахстану, подключенными к данному порталу. Стоимость услуги оценки квартиры в Нур-Султане — около 10 тысяч тенге.

Оценщику необходимо предоставить копии следующих документов:

— Удостоверение личности продавца квартиры;

— Договор купли-продажи (предоставляет владелец квартиры;

— Справка формы № 2 (справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках, предоставляет владелец квартиры).

Отчет оценщик формирует рабочие сутки. Еще восемь часов необходимо для того, чтобы электронный вариант был загружен и обработан в базе ЖССБ. Сам процесс занимает не более 20 минут. Учитывая, что оценка была произведена в первой половине 11 сентября, в пятницу, бумажный отчет был готов в понедельник, 14 сентября. А вот электронную версию мы ждали до утра следующего дня. Поэтому кредитную заявку мы подавали уже утром 15 сентября.

Расходы:

Оценка: 9000 тенге.

Итого: 9000 тенге.

Подача кредитной заявки (15 сентября)

Для подачи кредитной заявки вам снова необходимо заранее забронировать посещение на сайте или в приложении банка, выбрав операцию «Оформление кредита». В банк нужно явиться только заемщику, созаемщику (если привлекается), присутствие продавца квартиры не требуется.

Для подачи заявки менеджеру банка необходимо предоставить:

— Оригиналы удостоверения личности заемщика/cозаемщика (присутствие обязательно);

— Свидетельство о браке, если заемщик женат/замужем;

— Копия удостоверения личности владельца приобретаемой квартиры (если в браке, то копия удостоверения личности супруга/супруги, копия свидетельства о браке);

— Копия договора купли-продажи;

— Копия техпаспорта квартиры;

— Справка формы № 2 (предоставляет владелец квартиры);

— Бумажный вариант отчета об оценке.

***Дополнительно мы предоставили справки из банков об отсутствии кредитной задолженности.

Менеджер объединил наши депозитные счета. После он отсканировал все наши документы и вернул их нам. Срок рассмотрения кредитной заявки — 3-5 рабочих дней. На номер телефона заемщика приходит сообщение с ответом банка.

Нам одобрили кредитную заявку. Уведомление от банка мы получили 16 сентября в 19.33.

Оформление договора купли-продажи (17 сентября)

Утром позвонил менеджер, поздравил и объяснил, что нам и продавцу необходимо будет забрать уведомления банка об одобрении ипотечного жилищного займа. Сразу в этот же день мы договорились с владельцем квартиры на оформление сделки купли-продажи. В филиале банка на Кошкарбаева, 26 есть нотариусы, с одним из которых мы и договорились. На этом и на последующих этапах бронировать посещения в банк уже не нужно. Просто предупреждаете охранника, что вы пришли за уведомлениями, оформлением и так далее.

Важно знать, что уведомления от банка забирает именно сам владелец и заемщик. Также нам предоставили памятку о том, какие этапы нам еще предстоят. После того как менеджер вручит уведомления, можно отправляться к нотариусу.

Плата за заключение сделки купли-продажи при ипотечном займе составляет 4 МРП (на данный момент это 11 112 тенге). Чтобы вам оформили договор именно по этой сумме, нужно предоставить нотариусу уведомление от банка об одобрении ипотечного жилищного займа.

Нотариусу необходимо предоставить:

— Оригиналы удостоверений личности продавца и покупателя;

— Если состоят в браке, то обязательно присутствие супругов и наличие их удостоверений личности, а также наличие свидетельства о браке.

— Оригинал правоустанавливающего документа, в нашем случае договор купли-продажи;

— Техпаспорт квартиры;

— Уведомление от банка об одобрении ипотечного жилищного займа на имя покупателя.

Наш продавец не замужем, поэтому она написала заявление об отсутствии брака. Супруг же заполнил заявление о согласии на покупку недвижимости.

Сам процесс оформления сделки купли-продажи стандартный. В договоре обязательно указывается, что квартира приобретается через ипотечный заем путем перечисления денег на счет продавца. Нотариус уточняет дату передачи ключей и до какого числа продавец должен получить деньги. Учитывая, что покупателя впереди ожидает еще процесс оформления залога, то лучше указать срок побольше. Отмечу, что ЖССБ приостановил весной 2019 года выдачу наличных. Поэтому продавцы недвижимости получают деньги за квартиру только на свой счет в любом из банков второго уровня.

После оформления сделки купли-продажи покупатель уплачивает госпошлину за регистрацию прав собственности. Оплатить можно через Egov.kz или же с помощью терминала в банке. После оплаты нужно будет предоставить чек нотариусу, которая уже зарегистрирует права на недвижимость в Е-нотариат на ваше имя. Занимает эта процедура полтора рабочих дня.

Расходы:

— Оформление договора купли-продажи — 11 112 тенге (как правило, продавец и покупатель делят эту сумму поровну, поэтому мы заплатили 5 556 тенге);

— Заявление на согласие супруга на покупку недвижимости — 4167 тенге;

— Заявление об отсутствии брака — 1472 тенге (оплачивает продавец).

— Госпошлина за регистрацию прав на собственность — 1203+100 тенге комиссия — 1303 тенге.

Итого: 10 576 тенге.

В этот же день нам позвонили из посткредитного отдела ЖССБ и пригласили на 21 сентября (понедельник) на сдачу/прием документов для подготовки договора банковского займа.

Подготовка договоров банковского займа и залога (21 сентября)

В назначенное время мы приехали в банк и предоставили менеджеру следующие документы:

— Оригинал договора купли-продажи;

— Оригинал техпаспорта квартиры;

— Уведомление о государственной регистрации договора купли-продажи (заранее забираете у нотариуса);

— Нотариально заверенное согласие супруга на залог (заранее заполняете у нотариуса по образцу, который вам выдал менеджер банка);

— Справка формы № 2, где правообладателями уже указаны покупатели, то есть мы с супругом.

— Реквизиты текущего счета продавца (справка из БВУ о наличии счета с печатью банка, также нужно будет заранее забрать). Если продавцов несколько, то от каждого нужно будет нотариально заверенное согласие на перечисление денежных средств на счет.

***Менеджер возвращает покупателю оригинал договора купли-продажи и техпаспорт квартиры.

Проверка документов и подготовка договоров занимает в среднем 1-2 рабочих дня. Тут же специалист уточнит у вас, как вы будете регистрировать договор залога, ускоренно через нотариуса (полтора рабочих дня) или через ЦОН (3 рабочих дня). Мы выбрали через нотариуса, позже расскажу, по каким причинам.

Расходы:

Оформление заявления/согласия супруга на залог — 4167 тенге.

Итого: 4167 тенге.

Подписание договоров банковского займа, залога (22 сентября)

22 сентября нам позвонили и пригласили приехать на подписание договоров. При наличии созаемщика приходите вместе с ним.

После заполнения всех документов уплачиваете комиссию банка и страховую премию. Можно через кассу наличной оплатой или через приложение Kaspi.kz (менеджер объяснит как). После этого вы забираете договор залога для регистрации. Отмечу, что страховку недвижимости нужно будет оплачивать в течение трех лет.

Расходы:

— Комиссия за рассмотрение кредитной заявки — 5000 тенге;

— Страхование недвижимости (0,1 процента) — 26 400 тенге;

— Титульное страхование (0,1 процента) — 26 400 тенге;

— Комиссия за организацию кредита (0,5 процента от суммы займа, максимально 100 тысяч тенге) — 100 000 тенге;

— Комиссия за безналичный внешний перевод займа, 0,3 процента от суммы займа, максимально 5 тысяч тенге) — 5 000 тенге.

Итого: 162 800 тенге.

Регистрация договора залога (22 сентября)

После подписания договора мы направились к нотариусу для регистрации договора залога. Можно было сделать это через ЦОН, как я ранее писала, и не уплачивать комиссию. Но через нотариуса нам было удобнее, так как мы экономили время. При варианте регистрации через ЦОН нам нужно было бы забронировать посещение, поехать туда, сдать документы и после 3-4 рабочих дней забрать и отвезти в банк уведомление о регистрации. Если вы располагаете временем и продавцы готовы ждать с оплатой, то вариант с ЦОНом может подойти.

Расходы:

— Регистрация договора залога через Е-нотариат — 13 890 тенге;

— Госпошлина за регистрацию договора залога — 1203+100 тенге комиссия — 1303 тенге;

Итого: 15 193 тенге.

Выдача займа (23 сентября)

После регистрации залога необходимо будет взять справку формы № 2, где уже будет прописано обременение банка. Это делается через Egov.kz (при наличии ЭЦП) или через ЦОН. Далее справку отправляете на почту менеджеру банка, которую она вам заранее предоставит в памятке. Так как мы оформляли регистрацию через нотариуса в отделении ЖССБ, уведомление менеджеру она передала сама. В банк мы сами уже не ездили.

Продавец получил деньги на свой счет вечером 23 сентября.

Сколько дней ушло на оформление ипотеки?

Основной процесс, начиная от оценки недвижимости до получения владельцем денежных средств, занял у нас 13 дней. Если же считать с этапом предквалификации, сбором справок — у нас ушло 16 дней.

Посещали банк вместе с получением консультации 6 раз. Продавец ездил в банк один раз, за получением уведомления.

Сколько мы потратили?

Итоговая сумма расходов на оформление ипотеки — 201 736 тенге.

Это без учета пятидесяти процентов от суммы займа.

Срок кредитования по нашему займу — 8 лет 7 месяцев. Ежемесячная выплата по кредиту — 325 560 тенге. Общая сумма переплаты составила 9 844 966 тенге. Для сравнения, переплата по ипотечной программе «Орда» нам обошлась бы в 13 миллионов тенге (срок 8,7 лет), или в 15 миллионов тенге (срок 10 лет). В одном из банков второго уровня по их собственной ипотечной программе переплата выходила в 44 миллиона тенге. Правда, по предварительным расчетам банков, нам не одобрили бы ипотеку из-за доходов.

Знаю, что многие сталкиваются с отказами из-за кредитных историй, наличия кредитов на момент подачи заявки. Чтобы улучшить кредитную историю, советую оформлять рассрочки на товары. У меня и у супруга были кредиты с просрочками, но мы улучшили свои истории путем оформления товарных кредитов. К примеру, начиная с 2018 года я оформила четыре рассрочки на технику и погашала их вовремя. Что касается наличия кредитов на момент подачи заявки, каждый кредитный платеж — это минус из вашего дохода. Если вы получаете 500 тысяч тенге, вы не замужем и у вас есть ежемесячный кредит в 50 тысяч тенге, то можно не переживать за одобрение. Но если у вас заработная плата в 250 тысяч тенге, на иждивении есть дети, и еще кредиты, то вам могут не одобрить ипотеку.

Желаю всем, кто оформляет ипотеку, получить одобрение заявки и скорейшего погашения жилищного займа!

Источник: Tengrinews

{kind=link}